インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式には「適格請求書等保存方式」といいます。2023年10月1日から開始される制度で、それ自体は請求書等の書式に関する規定です。ですが、インボイス制度開始後に仕入税額控除を受けるためには、一定の要件を満たした「適格請求書(インボイス)」の発行・保存が必要になる点に注意が必要です。

副業ライターの方は「自分に関係があるのかよくわからない」とそのままになっているケースもあるかもしれません。しかしインボイス制度は消費税の免税事業者・課税事業者問わずすべての事業者に影響が生じる可能性があります。対応の可否を判断するためにも、影響を知っておきましょう。

1.インボイス制度とは

インボイス制度の適格請求書とは、「売手が買手に対し正確な適用税率や消費税額等を伝えるための請求書や納品書」のことです。言い換えると、消費税額等に関わる所定の事項が記載された請求書や納品書等です。

実際には店舗で受け取るレシートや商品仕入れ時の納品書など、さまざまな書類に関わってくるのですが、ライターなら、ひとまず以下の書類が適用を受けると考えるといいでしょう。

・クライアントに原稿料を依頼する際の請求書

ライター業を行っているなら、今までも記事の納品先であるクライアント請求書を発行していたことでしょう。インボイス制開始入後は従来の請求書に、新たに「適格請求書発行事業者の氏名又は名称及び登録番号」「税率ごとに区分した消費税額等」などを記載します。

インボイス制度に対応するならば、事前に適格請求書発行事業者になるための申請を行い、登録番号を入手しておかなければなりません。

ただし、インボイス制度の対応は事業者ごとの任意です。対応しないのも選択肢のひとつなのです。とはいえ、対応したほうがよい、という意見もあります。それは、ライターのクライアントにとって大きな影響があるからです。

2.インボイス制度に対応しない場合の「買い手」の影響

インボイス制度自体は上述のように請求書等に所定の事項を記載することです。しかしそれが企業の収益にまで影響を及ぼしかねません。仕入税額控除の適用要件に「適格請求書(インボイス)」の保管が挙げられているからです。

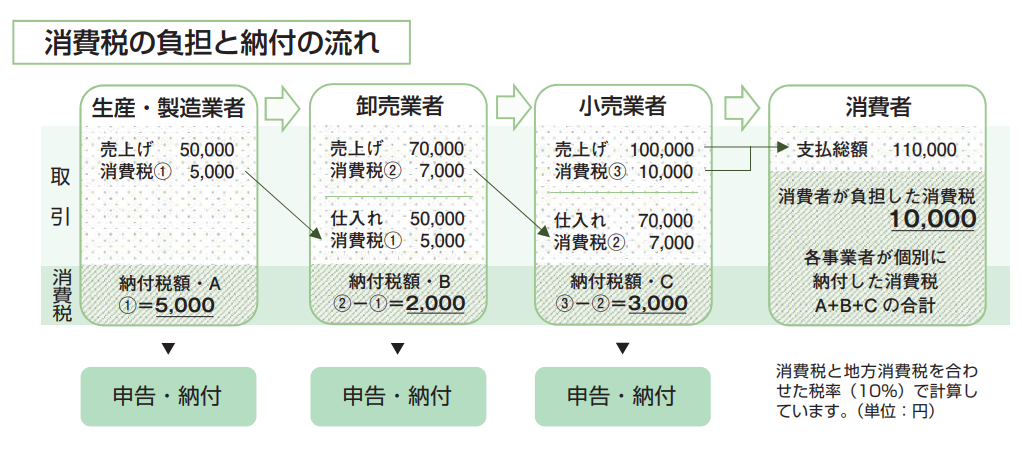

仕入税額控除とは?

仕入税額控除とは、企業が物品等の仕入れを行う際に、各取引段階で二重、三重に税がかかることがないよう、消費税額を控除できる仕組みです。

出典:国税庁「適格請求書等保存方式の概要(PDF)」

上図のように、物品を消費者が購入するまでの各取引段階で、つど消費税が発生しています。

例えば上図の「小売業者」の消費税の動きは以下の2つです。

・消費者からは「10,000円(消費税③)」を受け取っている

・仕入れ時に「7,000円(消費税②)」を支払っている

単に受け取った消費税額を納付するだけなら「10,000円」となりますが、「仕入税額控除」の適用を受ければ、仕入れにかかった消費税を控除可能です。その場合は仕入れにそのため消費税の納税額は「10,000円-7,000円=3,000円」です。

原稿の納品先が企業の場合

ライターの原稿も、立派な成果物です。納品先が企業であれば、原稿料と消費税を受け取っていることでしょう。その場合、クライアントは仕入税額控除の適用を受けている考えられます。

2023年10月以降はライターが「適格請求書(インボイス)」を発行すれば仕入税額を受けることができますが、対応していなければ仕入税額ができません。

つまりクライアント側から見れば、インボイス制度に対応していないライターからの原稿は仕入税額ができないことになります。その分クライアントは、控除できる額が小さくなってしまうのです。

3.インボイス制度に対応しない場合のデメリット

ライターがインボイス制度に対応しない場合は、どのようなデメリットが生じるのでしょう。あくまで予測ですが、次のような状態に陥る可能性があります。

- 取引が終了してしまう可能性

クライアントが企業である場合、ライターとしての技量が同程度であれば、「適格請求書(インボイス)」を発行してくれるライターに発注が増えると考えられます。仕入税額控除ができなければ、経費が少なくなり収益を圧迫してしまうからです。

- ライターの消費税納税義務が生じる可能性

ライターが納品先から消費税を受け取っていた場合、本来であればライターは消費税を納税する義務があります。しかし売上が1,000万円未満、もしくは開業後2年以内であれば消費税が免除されるのです。売上1,000万円を超えるライターは少ないため、ライターの多くは消費税の納税義務を免れていたと推測できます。

しかし、インボイス制度に対応する場合、同時に消費税納税事業者にならなくてはいけません。消費税の納税義務が発生し、納税分の手取りが減ることとなります。

■経理業務が複雑化する

「適格請求書(インボイス)」は従来の請求書より記載項目が増えますが、請求書業務を対応させなくてはなりません。また消費税の納税が新たに発生する場合は、そのための手間も増えてしまいます。

なお、インボイス制度に対応する際にも申請手続きが必要ですので、人によってはそれも手間に感じるかもしれません。

4.インボイス制度に対応するメリット

一方で、ライターがインボイス制度に対応するメリットはあるのでしょうか。

やや消極的な理由ではありますが、「適格請求書(インボイス)」を発行することで企業から選んでもらいやすくなるといえます。また、今後事業拡大していく場合は、今後の拡大に備えられるともいえます。ライターとして今後も業務を続けるのであれば、多少手間がかかったり消費税納税義務が生じたりするとしても、メリットがあるといえるかもしれません。

また、本来消費税は納税すべきものであり、今までは納税が免除されていただけ、という考え方もあります。もしもクライアントとの兼ね合いでインボイス制度に対応するのであれば、原稿料が増えるようにしてデメリットを打ち消す、という姿勢は前向きで健全といえるでしょう。

とはいえ、多くのライターにとって消費税分の手取りが減ることは大きな問題のはずです。そのことを考えると、「多少メリットがあっても意味がない」と考えるライターもいるかもしれません。

今後どのようにライティングと向き合うかを考えて、インボイス制度に対応するかどうか決定することが必要です。

なお、インボイス制度に対応するために適格請求書発行事業者になり、その関係で免税事業者から課税事業者になった場合、納税額を売上税額の2割に軽減する負担軽減措置を3年間受けられます。そういった措置を最大限活用して負担を少しでも減らすことも重要です。

まとめ インボイス制度への対応は制度を理解したうえで選択しよう

個人的には手取りの少ないフリーランスにとっては非常に厳しい制度だと感じています。「手取りが減るかもしれないのは嫌なので対応しない」「クライアントへのアピールになるから対応する」など、さまざまな考え方があると思います。しかしまず大切なのは、制度への理解です。対応するにせよ、しないにせよ、自身の事業や収入への影響をしっかりと考えたうえで、後悔がないように判断していってください。

参考 国税庁「適格請求書等保存方式(インボイス制度)の手引き(PDF)」

※一般的なケース、もしくは分かりやすいケースでお伝えいたしました。例外等もありますので、必ずしも記事のケースに該当するわけではないことをご了承ください。