2023年10月からインボイス制度が開始しています。取引先が企業であるフリーランスの多くが適格請求書発行事業者として登録したことでしょう。適格請求書発行事業者となる場合は、消費税の課税事業者になるため、消費税の申告が新たに発生するフリーランスも少なくないと推測します。消費税の申告においてはいくつかの方法があります。消費税について詳しくないフリーランス向けに、消費税の全体像を述べたうえで時限措置である「2割特例」について紹介します。

※ここでは個人事業主として活動するフリーランスを前提として記事を作成しています

消費税申告の方法

消費税の申告方法は原則として「原則課税方式」と「簡易課税方式」の2種類です。ただし、課税期間の基準期間における課税売上高が1,000万円以下の場合、消費税の納税が免除される「免税事業者」が選択できました。そのため、今まで消費税の申告の必要がなく、知識がないというフリーランスも多いでしょう。

しかしインボイス制度では免税事業者の要件を満たした事業者でも「課税事業者」となります。そのためインボイス制度で課税事業者になった場合には「2割特例」が受けられることになりました。

それぞれを次章で紹介します。

消費税申告方法2種と2割特例

申告方法の概要は以下のとおりです。

原則課税方式(一般課税)

計算式 消費税額=課税売上高の消費税額-仕入・経費にかかった消費税額

課税売上高に含まれる「受取消費税」から仕入・経費にかかった「支払消費税」を差し引いて納税額を算出します。受取消費税と支払消費税の差額を実際の取引から計算する方法です。手間はかかりますが、多額の設備投資を行うなど仕入額金が大きい場合には有利です。

簡易課税方式

計算式 消費税額=課税売上高の消費税額-(課税売上高の消費税額×みなし仕入率)

「受取消費税」に所定の割合(みなし仕入れ率)を乗じて納税額を算定します。「受取消費税」の金額がわかれば納税額が計算できるため、実際の数字を算出する手間を省くことが可能です。また、みなし仕入率の最高割合は90%ですので、事業区分によっては消費税額を大きく抑えることが可能です。

ただし基準期間の課税売上が5,000万円以下の中小事業者のみに認められている方法です。

参考:国税庁「No.6505 簡易課税制度」

2割特例

免税事業者がインボイス制度によって新たに課税事業者となった場合、消費税の納税額を課税売上の2割に軽減する経過措置を受けることができる特例です。ざっくりいうと、消費税額は売上げの約1.8%相当(売上にかかる消費税率が10%の場合)です。

2026年9月30日までの日の属する各課税期間(フリーランスであれば2026年12月31日※)までの期限措置です。

※法人のように事業年度が年をまたぐ場合には注意が必要です

2割特例の概要

2割特例の適用を受ければ、簡易課税と同様に支払消費税を計算する必要がなくなります。売上や収入を消費税率ごと(8%‧10%)に把握すれば、消費税の申告書が作成できるようになります。

また、事前の届出も不要であるのもメリットです。仮に、消費税の申告時期が迫った際でも2割特例を適用することが可能です。ただし、前章で挙げた要件意外に、「基準期間(前々事業年度)の課税売上高が1,000万円以下である」ことも2割特例を適用するための要件です。

要件については国税庁の「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」をご確認ください。

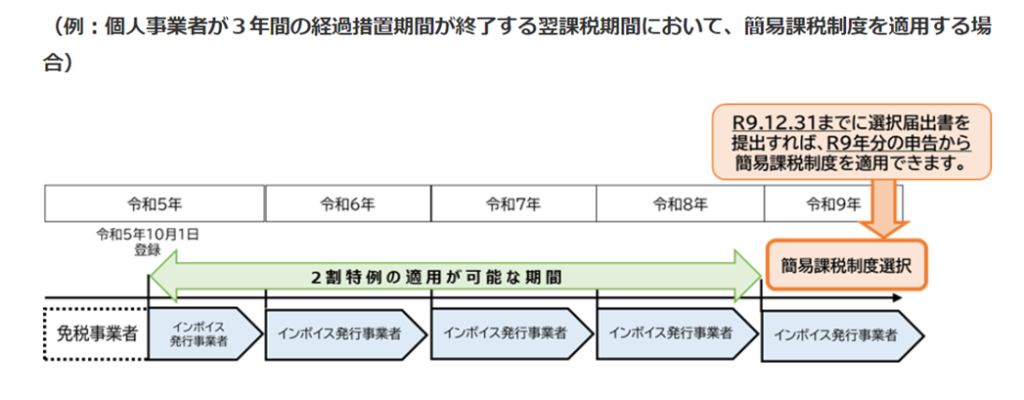

なお、「2割特例」終了後に簡易課税方式を選択したい場合はどうすればよいでしょう。2割特例の翌課税期間中に「消費税簡易課税制度選択届出書」を提出することで、その提出した日の属する課税期間から簡易課税制度の適用を受けることができるとされています。つまり1月1日から12月31日までが納税期間であるフリーランスであれば、2027年(令和9年)12月31日までに提出すれば、2027年分から簡易課税方式での申告が可能です。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

2割特例の計算方法

2割特例の計算式と提出は以下のとおりです。

消費税額=売上にかかる消費税額-(売上にかかる消費税額 × 80%)

ここでいう「売上にかかる消費税額」は事業用不用品の売却収入なども含まれます。

2割特例における提出書類

・消費税及び地方消費税の確定申告書第一表(一般用※)及び第二表

・〔付表6〕 税率別消費税額計算表

※簡易課税制度を選択する場合は「簡易課税用」を使用

ここでは、2割特例を行う「〔付表6〕」について解説します。

手順1 〔付表6〕 税率別消費税額計算表

〔付表6〕では、「課税売上」「課税標準額」「特別控除額」の計算を行います。なお、敵請求書発行事業者の登録を受けた期間分のみ計算します。

1.課税売上の計算

課税売上げの税抜金額を算出(適用税率8%と10%別:以下同様)

課税売上は申請書の「第二表」にも転記

2. 課税標準額を計算

「1」で計算した金額の千円未満を切り捨てた金額のこと

3.消費税額を計算

「2」の課税標準額に消費税(国税)の税率を乗じて3計算

4. 返品・値引き・割戻しがある場合

各金額を計算

5. 控除対象仕入税額の基礎となる消費税額の計算

「4」の金額がある場合は「3」から差し引いて計算(「4」がなければ不要)

6.特別控除税額の計算

「5」の額に80%を乗じて(2割特例)特別控除額を算出

申請書の「第一表」に転記

出典:国税庁「2割特例用 消費税及び地方消費税の確定申告の手引き(PDF)」

第一表や第二表については、国税庁「令和5年分 消費税及び地方消費税の確定申告の手引き 個人事業者用(一般用)」をご覧ください。

まとめ 消費税の申告は種類ごとの特長を理解して選択を

消費税を申告する場合の方法は原則として「原則課税方式」「簡易課税方式」の2種ですが、2027年までは2割特例が選択可能です。簡易課税方式は業種によっては高い「みなし仕入率」が適用されますので、2割特例とどちらを選択すべきか、比較検討するといいでしょう。また2割特例の場合は時限措置である点に注意が必要です。

各申告方法の特徴を知って、ご自身にとってより良い方法を選びましょう。