「フリーランスになると国民年金の負担が多いいらしい」

「フリーランスは将来もらえる年金が少ないらしい」

そんなことを聞いて、フリーランスで働くことに不安を持つ方も多いかもしれません。確かに、フリーランスの年金は勤務先を通して加入する厚生年金に比べると自己管理が必要で、かつ保障で不利な側面もあります。そのため、制度を知ってうまく付き合っていくことが大切です。制度的な違いと、フリーランスの年金を手厚くするための方法についてご紹介します。

フリーランスの国民年金は1階部分

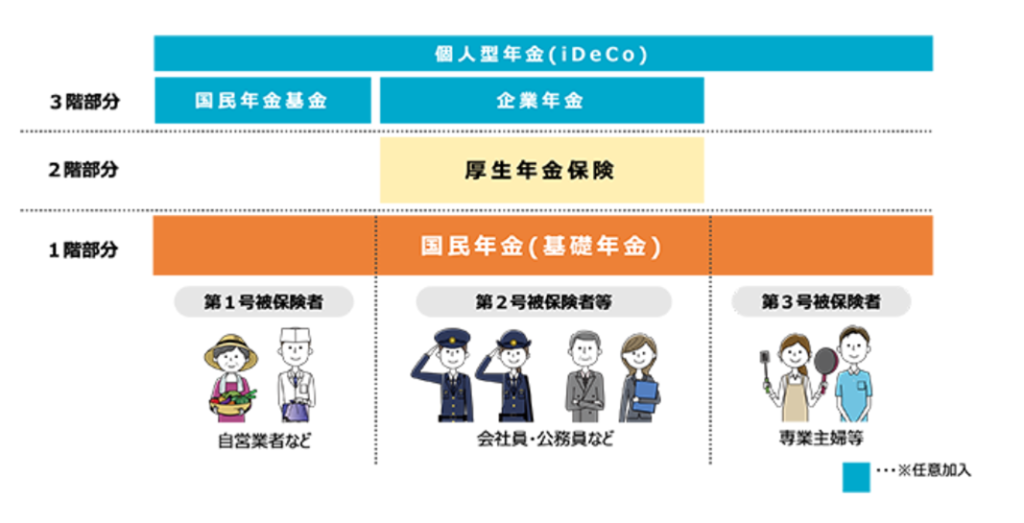

最初に、日本の年金制度の全体像を確認しながら、フリーランスが加入する国民年金(基礎年金)について理解しましょう。日本の公的年金はいわゆる2階建て構造になっており、1階部分が国民年金で2階部分が厚生年金です。また、さらに上乗せできる3階部分もあります。

出典 厚生労働省 「日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省」より

https://www.mhlw.go.jp/nenkinkenshou/manga/04.html

それぞれの概要は次の通りです。

- 1階 国民年金

日本に住んでいる20歳以上60歳未満のすべての人が加入する年金です。

なお、国民年金の加入者は第1号被保険者といいます。 - 2階 厚生年金

会社などに勤務している人が加入する「厚生年金」です。

厚生年金加入者は、厚生年金に加入することで自動的に1階部分に加入します。1階を飛ばして2階にだけ加入することはできない仕組みです。

なお、厚生年金の加入者は第二号被保険者といいます。 - 3階 任意の年金

国民年金の第1号被保険者が任意で加入できる「国民年金基金」と、企業が任意で設立し社員が加入する「企業年金」。その他、iDeCo(個人型確定拠出年金)もあります。

フリーランスは企業に属さない働き方なので、原則として国民年金に加入します。一方、国民年金と厚生年金の2階建てに加入している会社員等は、その分将来もらえる老齢年金・障害年金・遺族年金の水準が手厚い、という特徴があります。

会社員とフリーランスで国民年金はどう違う?

国民年金(基礎年金)と厚生年金(被用者年金)は別制度です。もともと会社員だったところをフリーランスとして独立する場合、制度の違いに戸惑うこともあるかもしれないので、あらかじめ違いを把握しておきましょう。

保険料を負担する人が違う

フリーランスの国民年金は、フリーランス本人が負担します。内情として、家族等が保険料を立て替えることは可能ですが、納税義務者は本人です。一方で、会社員の場合、厚生年金保険料を会社と本人で折半します。

なお、国民年金には扶養の概念もありません。例えば、パートナーを扶養している世帯主がフリーランスになったときは、世帯主のみならずパートナーも国民年金に加入しなければなりません。

保険料の決まり方が違う

国民年金は原則として、収入に関係なく保険料は一定です(※1)。厚生年金の保険料は標準報酬月額に保険料率を掛けることで決まり、基本的には給与が高いほど標準報酬月額も高いです(※2)。

※1所得が一定以下の場合や失業といった場合に、申請することで免除・納付猶予を受けられる制度もあります。

※2毎月の給与の場合。賞与については標準賞与額に保険料率を掛けます。

国民年金は、年収が高くなったからといって保険料が引き上げられることはありません。しかしフリーランスになりたてで収入が安定しないうちは、国民年金の負担感は大きいかもしれません。なお、2025年度の保険料と保険料率は次の通りです。

- 国民年金保険料 1カ月あたり17,510円(年額210,120円)

- 厚生年金保険料率18.3%を会社と折半

国民年金の支払い方法は複数ある

フリーランス本人が直接納付する国民年金の納付方法は複数あるので、ご自身で任意の方法を選択できます。例えば、次のような方法です。

納付書

自宅に郵送されてくる「納付書」は、金融機関、コンビニエンスストア、スマートフォンの決済アプリなどで支払いができます。通常、4月初旬に1年度分の納付書が郵送されてきます。

納付額は「月払い」「半年払い(6カ月前納)」「1年払い(1年前納)」「2年払い(2年前納)」などが選べます。『最初は「月払い」で、半年後に余裕ができたら「半年払い(6ヵ月前納)」』のように、その時の収入に応じた支払い方法を選べるのが魅力でしょう。

ただし、ご自身での支払い管理が必須です。支払い期限の超過や、納付書の紛失等に注意が必要です。

口座振替

口座振替は、ご自身で指定した預金口座から、保険料が口座振替されます。一度指定すれば継続して振替されるため、手間がかからず、かつ、納付漏れを防ぐこともできます。

国民年金保険料が割引されるのが前払い制度です。前納する場合だけでなく、月払いでも(「翌月末振替」ではなく)「当月末振替」には割引があります。

ただし、振替方法を変更する際には届出が必要です。そのため、無理なく支払える方法を選ぶことが重要でしょう。

クレジットカード

ご自身のクレジットカードで支払うこともできます。納付額の選択肢は納付書払いと同じです。クレジットカードで支出を管理したい方にとってメリットがありますが、クレジットカードの利用限度額や有効期限に注意が必要です。

詳細 日本年金機構「国民年金保険料の納付方法について」

https://www.nenkin.go.jp/tokusetsu/nofuhoho.html

国民年金の保険料は高い?負担が大きく感じる理由

世間的に、国民年金の保険料は高いと言われることがあります。その理由として、次の2点が考えられます。

負担が可視化されるから

会社員の場合は給与から天引きされるため、支払っている感覚を持ちにくいかもしれません。国民年金はご自身で支払い方法を決めて主体的に支払っていくため、負担に感じやすい側面があります。

また、フリーランスになると国民年金とともに国民健康保険料もご自身で支払うのが一般的であるため、両者を合わせた負担感は特に大きいでしょう。事前にいくらかかるかイメージしておかないと「こんなに支払いが大変だったなんて」と後悔することになりかねません。

将来の受給額から高いと判断されてしまうため

年金としての受給額から考えると、相対的に高いと判断する方も多いでしょう。既述の通り、国民年金は1階部分です。2階建ての厚生年金と単純に比較すると受給額が少なくなるため、「それならばもう少し安くてもいいのでは」と考えるのも、心情的には理解できます。

ただし、国民年金は老後に受給するとは限りません。障害状態になったときに受給する障害年金や、自分に万が一のことがあったときに家族の支えとなる遺族年金としての役割も持ちます。そのため一概に年金の受給見込額で「高い/安い」を判断することはできません。

国民年金を払わないとどうなる?

負担が大きいからと国民年金を払わないと、後に困る可能性があります。というのも、次のような状態に陥る可能性があるあらです。

- 将来受け取る年金額が減る

- 年金の受給資格がなく年金が受け取れない

- 障害年金・遺族年金が受け取れない可能性

また、未納状態を長期間続けると、督促状が送られてきます。それでも支払いを放置すると、差押えにまで至る可能性があります。国民年金保険料を支払うことは、当然の義務であることを理解しておきましょう。

国民年金だけだと不安なら フリーランスの将来設計

将来の年金額が不安であれば、ご自身で保障を手厚くする方法があります。公的な制度として活用できるのは、次の2つです。なお、2つの制度は併用も可能です。

国民年金基金

国民年金に上乗せできる公的な制度です。掛金に応じた年金額を将来受け取れます。掛金の上限は月額68,000円で、いくつか掛金プランが用意されています。

年金のタイプは大きく終身タイプと受給期期間が決まっている確定年金に大別されます。

iDeCo(個人型確定拠出年金)

こちらも国民年金に上乗せでき、金融商品を選択して運用します。成績によって将来の年金額が決まるため、当然、元本割れのリスクもあります。掛金は5,000円以上1,000円単位で設定可能です。

このような制度を利用するのも一つの手ですが、掛金を高めに設定しすぎて自由に使える資金が不足してしまっては本末転倒です。その点、自己資金を貯める方法なら、必要な時には自由に拠出できます。制度だけでなく自己資金を貯める意識も大切にしましょう。

まとめ|会社員との違いを理解することがリスクヘッジの第一歩

フリーランスになると、年金は「会社に任せるもの」から「自分で管理するもの」に変わります。そのため疑問や不安を感じやすいかもしれません。しかし、国民年金を支払うのはフリーランスとしての基本です。仕組みを正しく理解し、義務を果たしていきましょう。

年金額への不安は、国民年金基金、iDeCoなどの活用があります。大切なのは、漠然と心配するのではなく、現状を見据えた選択を一つずつ積み重ねていくことです。フリーランスでも安心して働き続けられる環境を整えていきましょう。